Star Family Health Optima के बारे में आज हम आपको बताएँगे, की कैसे आप अपने बेहतर Future के लिए एक बढ़िया Health Insurance Plan ले सकते हैं। यह Insurance Plan हमारे परिवार के लिए बहुत फायदेमंद होते हैं,

जैसे की अगर आपके परिवार में कोई बीमार हो जाए और आप आर्थिक तंगी से जूझ रहें तो Health Insurance एक सबसे बढ़िया विकल्प है। Star Family Health Optima Insurance Plan की पूरी जानकारी इस लेख में बताई जाएगी।

इसमें हम आपको बताएँगे की कौन कौन इस प्लान को ले सकता है। कितनी Age Limit होनी चाहिए ? कौन कौन फॅमिली में कवर हो सकता है ? कौन सी बीमारियां इस प्लान में Cover होती हैं और कौन सी नहीं होती ।

तो इस तरह के सारे विषय इस लेख में हम प्रकाशित करेंगे।

What Is Star Family Health Optima ? – स्टार फॅमिली हेल्थ ऑप्टिमा क्या है ?

जैसे ही नाम से पता चलता है ये Insurance Plan आपके पूरे परिवार को कवर करता है। इसका मतलब आप अपने परिवार के लिए एक ही Medical Insurance ले सकते हैं।

यहाँ हम आपको इस Star family health optima insurance plan brochure की सारी जानकारी देंगे।

दोस्तों आपको पता होगा आज कल हमारा जो वातावरण है वह कितना गन्दा हो चूका है जो पानी हम पीते हैं उसमें काफी गंदगी होती है। जो हम सब्ज़ियां और मिठाईयां खाते हैं उसमें भी कई तरह की मिलावट की जाती है।

और जो हमारे आस पास गंदगी होती है उससे हमारे शरीर को कई प्रकार की बमारियां हो सकती हैं। इसका आपको अच्छे से अंदाजा होगा की डेंगू जैसे खतरनाक बीमारियां कितनी जल्दी फैलती हैं।

अगर आप एक बार अस्पताल में दाखिल हो जाते हो तो आपकी काफी सारे पैसे इलाज में लग जाते हैं। अगर आप एक छोटे से अस्पताल में भी दाखिल हो जाते हैं तो आप आपके काफी पैसा खर्च हो जाता है।

दुर्घटना (Accident) की बात करें तो दुर्घटना सड़क पे जाते हुए कभी भी हो सकती है। इस तरह की परिस्थिति हमारे जीवन में कभी भी आ सकती है।

तो Medical Insurance यानी Star Family Health Optima का काम यह होता है की अगर आपको किसी बीमारी के कारण अस्पताल में भर्ती होना पड़ जाते है या कोई सर्जरी करनी पड़ जाती है

या आपका कोई Accident हो जाता है तो उस समय Star Family Health Optima आपके अस्पताल बिल का भुक्तान करने में आपकी मदद करेगा।

अगर में आपको सरल भाषा में समझायुं तो Medical Insurance का काम ये होता है यदि आपको कोई भी बिमारी होती है तो उस समय आपके चिकित्सा का जो भी खर्चा आता है उसमें Insurance कंपनी आपकी मदद करती है।

Eligibility for Buy Star Family Health Optima Insurance – योग्यता

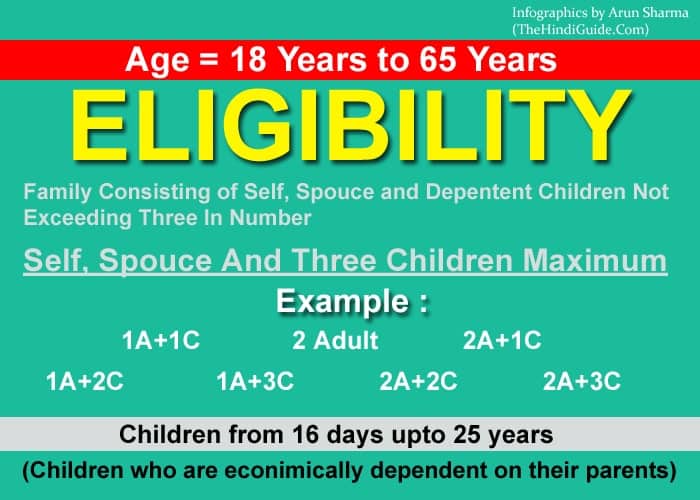

आपको बताते हैं की कौन कौन इस Insurance Policy को ले सकते हैं। तो इसमें कोई भी व्यक्ति, औरत जिसकी उम्र 18 साल से 65 साल तक की है वह व्यक्ति अपने परिवार के लिए इस Insurance Policy ले सकता है।

अब बताते हैं परिवार में कौन कौन इस प्लान में आ सकता है, परिवार में पति, पत्नी और उनके ज्यादा से ज्यादा 3 बच्चे इस Policy में कवर हो सकते हैं।

कहने का मतलब है,

1. पति और उसके बच्चे कवर हो सकते हैं।

2. पत्नी और उसके बच्चे कवर हो सकते हैं।

3. या फिर कह सकते हैं पति, पत्नी और उनके बच्चे कवर हो सकते हैं।

इसके बाद यहाँ बात आती है की बच्चे कितनी उम्र तक कवर हो सकते हैं ? तो बच्चों की अधिकतम उम्र 25 इस Policy में कवर होगी।

अगर 25 की उम्र से ज्यादा का है तो वह इस Family Health Insurance के लाभ नहीं ले पायेगा। 25 साल की उम्र से ज्यादा वाले बच्चे को अलग से Individual पालिसी लेनी पड़ेगी।

यहाँ ये पालिसी सिर्फ और सिर्फ Self, Spouse और अधिकतम तीन बच्चों के लिए दी गयी है। इसमें बच्चे की उम्र 25 साल से काम होनी चाहिए।

TERM OF THIS HEALTH INSURANCE – अवधि

ज़्यदातर Insurance Policy एक साल के लिए ली जाती हैं उसके बाद एक साल जब आपका पूरा हो जाता है तो इस पालिसी को आपको नवीकरण (Renew) करना पड़ता है।

जैसे आप अपनी मोटरसाइकल या कार का Insurance Renew करवाते हैं उसी तरह आपको इस पालिसी को नवीकरण करना होगा Premium अदा करके । उसके बाद बात आती है Sum Assured की, Sum Assured का मतलब होता है, आपका जो बीमा है वह कितने रूपये का है।

उधारण के तोर पर अगर आपने 10 लाख तक की Sum Assured पालिसी ली है तो अस्पताल आपका 10 लाख तक के अस्पताल के खर्चे को इस Insurance में कवर करेगा ।

अगर आपका 12 लाख का खर्चा होता है अस्पताल में तो ज्यादा से ज्यादा 10 लाख रूपये कवर किये जायेंगे। और अगर आपने 15 लाख रूपये का Insurance ले रखा है तो 15 लाख तक के खर्चे इस पालिसी में कवर किये जायेंगे।

नोट :- इस पर भी ध्यान दें।

इस पालिसी में जो Sum Assured दिया गया है वह कम से कम 3 लाख रूपये, 4 लाख रूपये, 5 लाख रूपये तक का ले सकते हैं और ज्यादा से ज्यादा 10 लाख, 15 लाख, 20 लाख और 25 लाख रूपये तक का ले सकते हैं।

5 लाख या इससे ऊपर के Sum Assured पर आपको इस पालिसी में काफी अच्छे लाभ मिल जाते हैं।

कुछ लोग का सवाल है की अगर हम इस Insurance को खरीदते हैं तो क्या पहले कोई Medical Test करवाने होंगे या नहीं करवाने होंगे ? तो उन लोगों को हम बताना चाहेंगे अगर आपकी उम्र 50 साल से ज्यादा की है तो ही आपको Medical Test करवाने की जरूरत पढ़ेगी।

अन्यथा आपको कोई भी तरह का Medical Test यहाँ पर नहीं करवाना होगा।

उसके साथ साथ जो भी यहाँ पर Medical Test के जो खर्चे होते हैं वह आपको भुक्तान नहीं करने होते, जिस भी कंपनी से आप Insurance लेते हैं वह कंपनी खुद यह खर्चे भुक्तान करती है।

यह टेस्ट आपको कंपनी द्वारा दिए गए केंद्र में ही करना होगा ऐसा नहीं की आप किसी भी डॉक्टर से ये टेस्ट करा कर कंपनी को दे दें।

जिस भी केंद्र पर कंपनी की तरफ से आपको कहा जायेगा वहां पर जाकर उस समय पर ही आपको वह मेडिकल टेस्ट करने होंगे।

लेकिन याद राखियेगा की यह टेस्ट सिर्फ तभी के तभी कराने हैं जब आपकी उम्र 50 साल से ज्यादा की हो चुकी हो और आपको कौन कौन से मेडिकल टेस्ट कराने है वो भी कंपनी से ही पता चलता है और कहाँ कराने हैं,

वह सारी जानकारी आपको तब मिलेगी जब आप अपना फॉर्म भर के कंपनी को दे देते हैं Insurance Policy के लिए।

Advantage Of Star Family Health Optima Plan – स्टार हेल्थ इन्शुरन्स के लाभ

BENEFIT NO.1 – सबसे पहला फायदा

अब बात करते हैं इस Insurance Policy के क्या क्या लाभ हम ले सक्ते हैं।

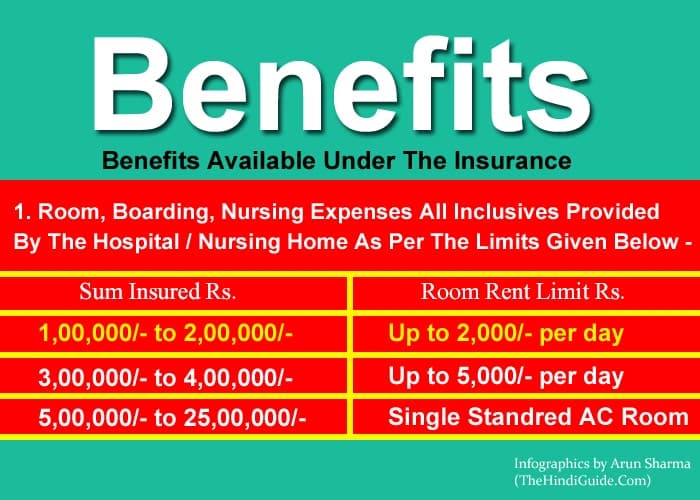

इसमें आपको कमरे का किराया, बोर्डिंग का खर्चा, नर्सिंग का खर्चा आदि मिल जाता है। अगर आप अस्पताल में भर्ती होते हैं तो आपको अस्पताल में कमरा लेना होता है तो कमरे का जितना भी किराया वो इसमें कवर हो जायेगा।

साथ ही साथ बोर्डिंग और नर्सिंग के खर्चे भी आप इसमें Claim कर सकते हैं। अगर आप 5 से लेकर 25 लाख रूपये तक की Policy लेते हैं तो उसमे आप कोई भी एक Single Stranded Ac Room में भर्ती हो सकते हैं।

उसके लिए यहाँ कोई भी Room Rent लिमिट नहीं है। लेकिन अगर आप 3 से 4 लाख रूपये तक की पालिसी लेंगे तो उसमें 5 हज़ार रूपये Per Day की रूम लिमिट है।

उससे अधिक Room Rent होगा तो वो आपको अपने पास से भुक्तान करना होगा।

जैसे हमने आपको पहले भी बताया है की अगर आप इस Insurance Policy को ले रहे हैं तो जरूर 5 लाख रूपये या उससे ज्यादा का यह Insurance Policy लें।

BENEFIT NO.2 – दूसरा फायदा

इसके साथ साथ यहाँ Surgeon की फीस, Consultant की फीस या जो स्पेशल डॉक्टर्स होते हैं उनकी फीस यहाँ पे कवर हो जाएगी और उनकी फीस आप यहाँ से Claim कर सकते हैं।

और अस्पताल में अगर आप खून की या आक्सीज़न जरुरत पड़ती है या फिर आपका कोई ओप्रशन होता है तो ऑपरेशन थिएटर का खर्चा, आपकी दवाईओं का खर्चा, X -Ray के खर्चे वगेरा यहाँ पर कवर हैं। इन सभी का claim आप यहाँ पे ले सकते हैं।

साथ साथ आपको यहाँ एम्बुलेंस की सुविधा मिल जाती है। अगर आप किसी कारण से घर पर हैं और कोई वहां नहीं है तो आप एम्बुलेंस से अस्पताल जाकर दाखिल हो सकते हैं।

यहाँ पर आपको एमर्जेन्सी एम्बुलेंस की सुविधा मिल जाती है साथ ही Air Ambulance की भी सुविधा मिल जाती है। एमर्जेन्सी एम्बुलेंस का खर्चा कितना कवर होता है वह आप इस चित्र में देख सकते हैं।

Air Ambulance की इस लिए ज़रूरत पड़ती है क्यूंकि कई बार ऐसा होता है आपको इलाज कराने के लिए राज्य से बाहर जाना पड़ता है तो Air Ambulance की मदद से इलाज कराने के लिए बाहर जा सकते हैं।

उस केस में अगर आपने 10 लाख रूपये की पालिसी ली है तो उसका 10% यहाँ पर अधिकतम से अधिकतम Air Ambulance के केस में कवर किया जायेगा।

नोट :- लेकिन एयर एम्बुलेंस का फायदा 5 लाख रूपये से ज्यादा की पालिसी पर ही मान्य है।

Pre-Hospitalization :-

उसके इलावा यहाँ पर आपको अस्पताल में भर्ती होने से पहले 60 दिन पहले तक के खर्चे जो आपकी बीमारी पर लगे हैं वह Claim में ले सकते हैं।

क्यूंकि ज़्यादातर ऐसा होता है की अगर में कोई परेशानी होती है तो पहले हम मेडिकल स्टोर से दवाईयां लेकर देखते हैं, अगर सही नहीं होते तो अस्पताल में भर्ती होते हैं।

तो अस्पताल में भर्ती होने से 60 दिन पहले के जो खर्च हमने अपनी बीमारी पर किया है वह हम यहाँ Claim में ले सकते हैं। और ऐसा भी नहीं होता है की हम अस्पताल से निकले और एकदम से सही होकर निकलें।

उसके बाद भी हमारा इलाज कुछ न कुछ चलता रहता है, जैसे X-Ray का हो गया या हमारी दवाईओं का खर्चा हो गया तो वो सब चलता रहता है जब हम अस्पताल से Discharge हो कर आ जाते हैं तो भी।

Post-Hospitalization :-

तो अस्पताल से Discharge होने के 90 दिन बाद तक के खर्चे आप यहाँ पर Claim कर सकते हैं। 60 दिन दाखिल होने से पहले और 90 दिन Discharge होने के बाद के खर्चे यहाँ पर जो आपकी बीमारी लगे हैं वो कवर कर सकते हैं।

BENEFIT NO.3 – तीसरा फायदा

इसका तीसरा फायदा यह है की इसमें आपको स्वास्थ्य परीक्षण की सुविधा भी मिल जाती है। अगर आपने Policy Term के दौरान, कोई भी Claim नहीं लिया है तो आप अपना स्वास्थ्य परीक्षण (Health Checkup) करा सकते हैं की भी Network अस्पताल में।

ये स्वास्थ्य परीक्षण (Health Checkup) की सुविधा तभी मिलती है अगर आपने पूरे साल में कोई भी Insurance का Claim ना लिया हो।

और अगर आपने यहाँ 10 लाख रूपये का Sum Insured लिया है तो आप 2 हज़ार रूपये तक का एक साल में स्वास्थ्य परीक्षण (Health Checkup) किसी भी Network अस्पताल में करा सकते हैं।

BENEFIT NO.4 – चौथा फायदा

अब बात करते हैं चौथे फायदे की, अगर कोई नवजात शिशु है तो जब वह 15 दिन का हो जायेगा तो 16वें दिन से उस बच्चे को भी इस पालिसी में कवर कर लिया जायेगा।

लेकिन उसके इलाज के लिए यहाँ पर 10% आपके Sum Insured का या 50 हज़ार, जो भी कम राशि होगी, उतना ही अधिकतम कवर मिलेगा।

लेकिन इसमें शर्त ये है की बच्चे की माँ 12 महीने तक इस पालिसी में कवर होनी चाहिए और जानकारी कंपनी को देनी होगी जब भी आपका नवजात शिशु होता है।

यहाँ एक बात और नोट करने की है की यहाँ हम ये नहीं कह रहे की Baby Delivery या Pregnancy का खर्चा कवर होगा। हम यहाँ सिर्फ नवजात शिशु के इलाज की बात कर रहे हैं।

अगर नवजात बच्चा पैदा होता है और उसके साथ कोई भी मेडिकल इलाज की जरुरत हुई तो उसके खर्चे यहाँ पर कवर किये जायेंगे।

BENEFIT NO.5 – पांचवा फायदा

एक सुविधा और आपको मिल जाती है Automatic Restoration की, इसमें आपको Three Times Restoration का लाभ मिल जाता है।

इसका मतलब ये है की अगर आपके परिवार का कोई भी सदस्य बीमार हुआ और उस पर आपके बीमे का जो कवर है वो लिमिट पूरी हो जाती है। तो उसके बाद भी हम आपके परिवार के दुसरे या तीसरे सदस्य के लिए कवर प्रदान करेंगे।

वह भी पूरी रकम का जितना आपने कवर लिया है। उदहारण के तोर पर अगर, कोई पति, कोई पत्नी है और उनके साथ 2 बच्चे हैं और उन्होंने 10 लाख रूपये की पालिसी ले रखी है।

तो मान लेते हैं है पति के साथ कोई दुर्घटना हुई और उनके अस्पताल से जो खर्चे आये हैं वो आये हैं 12 लाख रूपये, इसके साथ साथ अगर पत्नी के साथ कोई दुर्घटना होती है और उनके खर्चे आते हैं 13 लाख रूपये।

तो हम बात करें हमारी पालिसी थी 10 लाख रूपये लेकिन यहाँ पर Automatic Restoration का लाभ है। तो यहाँ लाभ ये होगा की 10 लाख रूपये थे उसका पति को Claim मिल जायेगा साथ ही साथ जो पत्नी थी उनको 10 लाख रूपये का Claim यहाँ पर मिल जायेगा।

इसके साथ साथ मन लेते हैं उनका बच्चा था और वो भी यहाँ अस्पताल में भर्ती हुआ था किसी कारण से और 8 लाख रूपये उनके बच्चे पर लग गए तो यहाँ 8 लाख रूपये का लाभ भी बच्चे को मिल जायेगा।

इस तरीके से आप यहाँ पर तीन बार इसको Claim ले सकते हैं अगर पूरी लिमिट आपके Sum Insured की वह एक ही व्यक्ति इस्तेमाल कर लेता है।

अगर कोई व्यक्ति इस लिमिट को इस्तेमाल नहीं करता है तो आप इस Automatic Restoration का लाभ नहीं ले पाएंगे। और ये लाभ सिर्फ और सिर्फ उपलब्ध है अगर 3 लाख रूपये से ज़्यादा का Sum Insured लेते हैं।

BENEFIT NO.6 – छठा फायदा

इसमें आपको एक Recharge Benefit भी मिल जाता है। अगर आप अपनी पालिसी की कवरेज को पूरा कवर कर लेते हैं तो उसके बाद जो लिमिट है जो आप इस Screen Shot में देख पा रहे हैं, उतने Amount तक की लिमिट में आपकी कवरेज को बढ़ा दिया जाता है। इसके लिए आपको कोई अधिक भुक्तान नहीं करना होता है।

आईये आपको एक उदहारण के तोर पर समझते है।

Example :-मान लेते हैं आपने 10 लाख रूपये की Insurance Policy ली है और जो आपका अस्पताल का खर्चा है वह आया है 11 लाख रूपये का। तो यहाँ पर Recharge Benefit मिलता है।

Recharge Benefit आपको यहाँ 1.5 लाख रूपये का मिलने वाला है। तो यहाँ पर 10 लाख रूपये की पालिसी थी, 1.5 लाख रूपये इसका आपको Recharge Benefit मिलता है।

अब यहाँ पर जो भी 11 लाख रूपये का खर्चा है आपका, वो पूरा कंपनी की तरफ से दे दिया जायेगा, यहाँ पर आपको 1 लाख रूपये जो अधिक है वह अपने पास से भुक्तान नहीं करने होंगे। उम्मीद करता हु अब आप Recharge Benefit का मतलब अच्छे से समझ गए होंगे।

BENEFIT NO.7 – सातवां फायदा

एक और फायदा आपको मिल जाता है जो है No Claim Bonus, अगर आप किसी 1 साल पालिसी पर कोई Claim नहीं लेते हैं तो उसके अगले साल आपको यहाँ पर एक बोनस मिल जाता है।

मान लेते हैं पहले साल आपने पालिसी ली और आपने कोई भी Claim Insurance कंपनी से नहीं लिया तो उसके अगले साल आपको यहाँ 25% का बोनस मिल जायेगा।

आपके Sum Insured का 25%, इसका मतलब ये है की आप सिर्फ और सिर्फ 10 लाख रूपये का Star family health optima insurance plan ले रहे हैं तो आपको प्रीमियम सिर्फ 10 लाख रूपये भुक्तान करना होगा।

लेकिन आपका जो इन्शुरन्स कवर होगा, वो कवर होगा 12 लाख 50 हज़ार रूपये का और उसके अगले साल भी अगर आप Claim नहीं लेते हैं तो यहाँ पे आपका अगले साल बोनस मिलता रहेगा।

जो बाकी के 25 सालों में है वो 10-10% का बोनस आपको मिलता रहेगा। और यह बोनस अधिकतम से अधिकतम 100% तक भरता रहेगा।

BENEFIT NO.8 – आठवां फायदा

अब बात आती है वेटिंग पीरियड (Waiting Period) की तो यहाँ पर पालिसी लेने के बाद 30 दिन का वेटिंग पीरियड होता है। मतलब की पालिसी लेने के 30 दिन बाद आपको Claim मिलेगा।

अगर पालिसी लेने के 30 दिन के अंदर अंदर आपको कोई बीमारी होती है तो उसका कवर आपको नहीं मिलेगा।

लेकिन दुर्घटना के केस में यहाँ पर कोई भी Waiting Period नहीं है। Accident Cover यहाँ पर पहले दिन से ही कवर हो जाता है।

और अगर आप आंतरिक रोगी उपचार (Inpatient Treatment) करा रहें है तो अस्पताल के खर्चे तभी कवर होंगे अगर रोगी कम से कम 24 घंटे अस्पताल में दाखिल रहता है।

अगर 24 घंटे से कम समय में अस्पताल में रहते हैं तो खर्चे यहाँ पर कवर नहीं होंगे। लेकिन अगर दुर्घटना के कारण कुछ होता है चाहे वह सड़क दुर्घटना हो,

या फिसल के गिरे हों या किसी से लड़ाई हो गयी हो तो उस केस में 24 घंटे अस्पताल में रहने की शर्त मान्य नहीं होगी और ना ही वेटिंग पीरियड (Waiting Period) यहाँ पर उपयुक्त होगा।

तो हम एक बार फिर आपको दोहरा देते हैं की अगर आप अगर आप यहाँ पे अस्पताल में कोई इलाज करा रहे करा रहे हैं तो यहाँ पर ज़रूरी है की 24 घंटे के लिए आप अस्पताल में दाखिल रहें।

लेकिन दुर्घटना की वजह से कुछ होता है तो 24 घंटे अस्पताल में रहना ज़रूरी नहीं है। क्यूंकि दुर्घटना के केस में कई बार ऐसा होता है की आप 2-3 घंटे में ही कुछ उपचार करा कर घर वापिस आ जाते हैं।

इसके साथ साथ कुछ डे-केयर ट्रीटमेंट होते हैं जैसे की पथरी का ऑपरेशन (Stones Operation) तो कुछ ऑपरेशन ऐसे भी होते हैं जिनको 4 से 5 घंटे में पूरा कर लिया जाता है। तो उस केस में 24 घंटे अस्पताल दाखिल रहने की शर्त मान्य नहीं होगी।

Star Family Health Optima Last And Best Benefit

इसके साथ आपको इनकम टैक्स (Income Tax) के लाभ भी मिल जाते हैं। जो लोग भी इनकम टैक्स का भुक्तान करते हैं वह इनकम टैक्स के 80-D सेक्शन में जो भी प्रीमियम यहाँ पर भुक्तान करते हैं उसकी कटौती (Deduction) यहाँ ले सकते हैं।

और इस पालिसी में आपको कैशलेस की सुविधा भी मिल जाती है आप किसी भी नेटवर्क अस्पताल में अपना कैशलेस इलाज करा सकते हैं।

इसे भी पढ़ें :- Pradhan Mantri Shramyogi Mandhan Yojana

यहाँ पे आपको कोई भी नकद भुक्तान करने की ज़रूरत नहीं पड़ेगी, नेटवर्क अस्पताल में आप सिर्फ और सिर्फ जाकर अपना इलाज कराईये और वापिस अपने घर पर आ सकते हैं।

Disadvantage OF Star FAMILY HEALTH OPTIMA POLICY – स्टार फेमिली हेल्थ ऑप्टिमा के कुछ नुकसान

हमने आपको इस पालिसी के सभी लाभों के बारे में बताया है लेकिन इसके कुछ नुक्सान भी हैं आईये जानते है कौन कौन सी चीज़ें हैं जो इसमें कवर होंगी। मतलब की ऐसे कौन कौन सी बीमारियां हैं जो इसमें कवर नहीं होंगी।

तो जैसे की कॉस्मेटिक सर्जरी होती है या प्लास्टिक सर्जरी होती है और डेंटल ट्रीटमेंट होते हैं इस तरह की कोई बीमारी यहाँ पर कवर नहीं की जाएगी।

उसके बाद यहाँ पर कुछ चुंनिंदा बीमारियां है जो आपकी पालिसी शुरू होने के 2 साल बाद कवर होती हैं।

तो वह आप अपने पालिसी के दस्तावेज़ में देख सकते हैं की कौन कौन सी ऐसी जो बीमारियां हैं जो की 2 साल बाद कवर होती हैं।

और अगर पालिसी लेने के बाद आपको लगता है की जैसी पालिसी आपको चाहिए थी वैसे नहीं है तो इसमें आपको 15 दिन का Grace Period भी मिल जाता है।

पालिसी दस्तावेज़ आपको मिलने के बाद 15 दिन के अंदर अंदर आप अपनी पालिसी को रद्द करा सकते हैं और आप अपना दिया हुआ पैसा (Refund) वापिस ले सकते हैं।

यहाँ पर आपको 15 दिन की अवधि दी जाती है जब भी पालिसी के दस्तावेज़ आपके पास आते हैं आप उन दस्तावेज़ों को अच्छी तरह से पढ़िए।

जब आप पढ़ लेते हैं और संतुष्ट हो जाते हैं तो आप अपनी पालिसी को रख सकते हैं। अगर आप संतुष्ट नहीं होते है तो आप अपनी पालिसी को रद्द करा सकते हैं।

अगर आपको इस पालिसी को लेकर कोई भी दुविधा है या कोई प्रशन है तो आप नीचे कमेन्ट में पूछ सकते हैं।

अगर आपको कमेंट में उत्तर नहीं मिलता तो आप Star FAMILY HEALTH OPTIMA के Customer Care – 1800-120-5698 पर भी काल कर सकते हैं।